Ley de Reformas Urgentes del Trabajo Autónomo. Aspectos económicos.

LEY DE REFORMAS URGENTES DEL TRABAJO AUTÓNOMO.

Aspectos económicos

Portal del Emprendedor de Fraternidad-Muprespa

Jesús Pedroso. Noviembre 2017

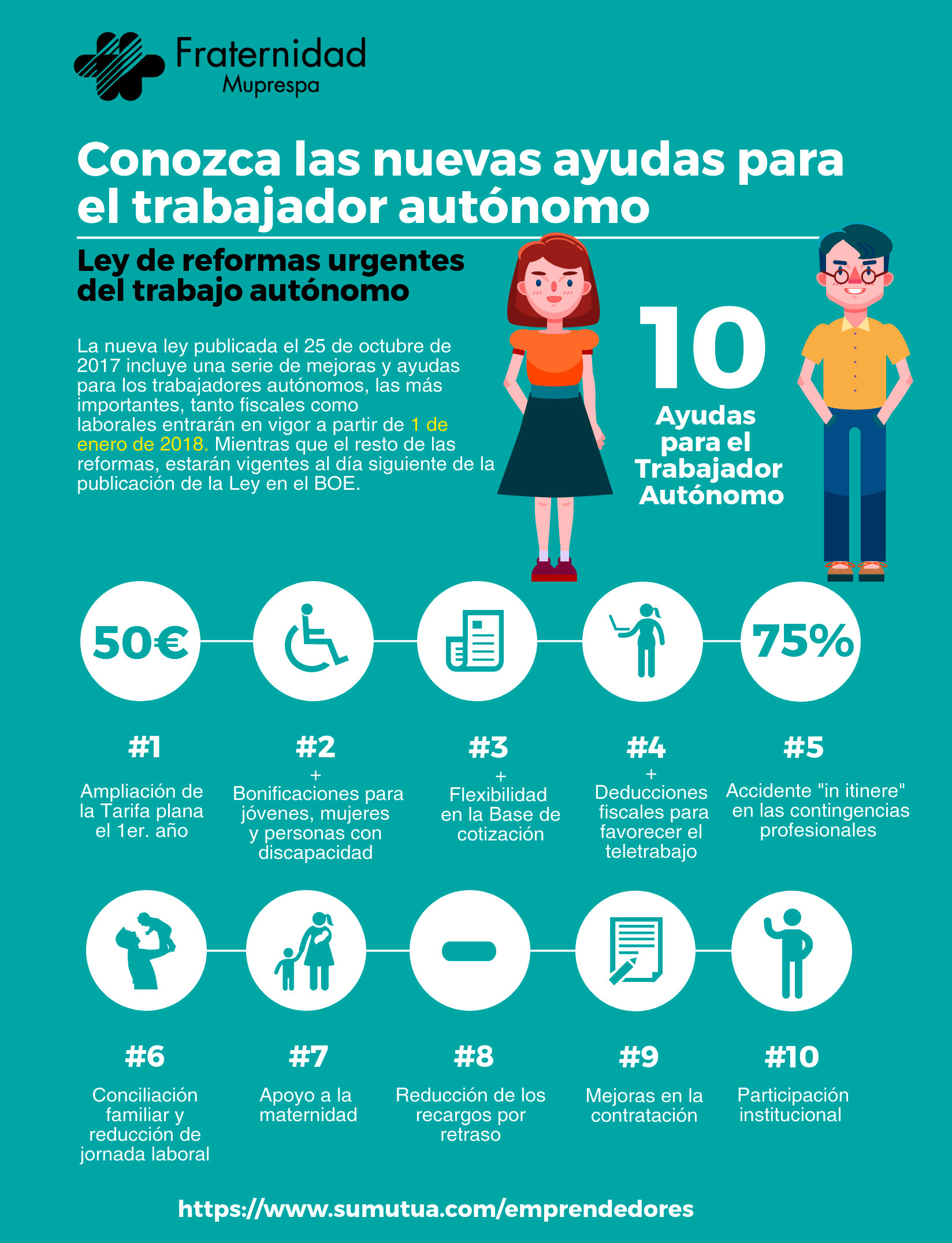

La Ley 6/2017 incorpora importantes reformas en el ámbito del trabajo autónomo que afectan a otros cuerpos legislativos, como el Texto refundido de la Ley General de la Seguridad Social, el Estatuto del trabajo autónomo, el Reglamento general sobre inscripción de empresas, afiliación, altas, bajas y variaciones de datos de trabajadores en la Seguridad Social y el Reglamento general sobre cotización y liquidación de otros derechos de la Seguridad Social, entre otras normas.

Esta reciente norma mantiene el espíritu de la Ley 14/2013, de apoyo a los emprendedores y su internacionalización, en donde se establece que «es necesario un cambio de mentalidad en el que la sociedad valore más la actividad emprendedora y la asunción de riesgos»

La Ley de Reformas Urgentes del Trabajo Autónomo regula «un conjunto de medidas con las que va a ser posible continuar incidiendo en la mejora de las condiciones en que desarrollan su actividad los trabajadores autónomos, garantizando sus expectativas de futuro y, con ello, la creación de riqueza productiva en nuestro país, que constituye una de las señas definitorias del colectivo de emprendedores» tal y como se lee en su preámbulo.

Aspectos económicos más relevantes de esta norma:

Art. 1 Nuevo régimen de recargos por ingresos de cuotas fuera de plazo

Entra en vigor el 1.1.18.

Recargos por morosidad de los autónomos en el pago de las cuotas a la Seguridad Social.

- 10% de la deuda si se ésta se abona en el mes natural siguiente al que estaba obligado el sujeto responsable

- 20% a partir del segundo mes

En caso de reclamación de deuda o acta de liquidación

- 20% si se abona en el plazo establecido

- 35% transcurrido el plazo indicado para el ingreso

Art. 2 Cotización en supuestos de pluriactividad

Pluriactividad: Situación de un trabajador que se encuentra simultáneamente dado de alta en dos o más regímenes de la Seguridad Social; por ejemplo, en el Régimen Especial de Trabajadores Autónomos y en el Régimen General.

El autónomo tendrá derecho al reintegro del 50% del exceso de cotizaciones con el tope del 50% de las cuotas ingresadas por este Régimen Especial.

- Si causan alta como autónomos por primera vez y, con ello, inician situación de pluriactividad pueden elegir como base de cotización el 50% de la base mínima durante los primeros 18 meses, y el 75% durante los siguientes 18 meses.

- Si el trabajador autónomo se encuentra dado de alta en el Régimen General con un contrato a tiempo parcial, con una jornada laboral a partir del 50% de la establecida como jornada a tiempo completo, puede elegir el 75% de la base mínima de cotización durante los primeros 18 meses, y el 85% los siguientes 18 meses.

La TGSS reintegrará estas cantidades sin necesidad de reclamación previa (novedad de la ley).

Art. 3 Cuota reducida para autónomos

Tarifa plana que entrará en vigor el 1.1.18.

Un autónomo que es alta por primera vez o que en los 2 años anteriores no ha estado de alta en este régimen especial:

- Podrá abonar una cuota de 50€ mensuales, si opta por la base mínima de cotización, los primeros 12 meses.

- Si optan por una base superior a la mínima disfrutarán de una reducción del 80% de la cuota durante los primeros 12 meses.

En ambos casos, la cuota sobre la base de cotización elegida se reducirá el 50% los 6 meses siguientes, el 30% los 3 meses siguientes y se bonificará el 30% otros 3 meses, hasta llegar a los 24 meses de cuota reducida..

Autónomos menores de 30 años (35 años en el caso de mujeres) tendrán una bonificación adicional del 30% tras los primeros 12 meses.

Para volver a disfrutar de estos beneficios, por reemprender la actividad, se exigirá un período de baja mínimo de 3 años en el régimen especial.

Diferencia entre reducciones y bonificaciones:

las bonificaciones de cuotas se financian con cargo al presupuesto del Servicio Público de Empleo Estatal (SEPE); las reducciones, con cargo a la Seguridad Social.

Art. 4 Beneficios en la cotización de autónomos en casos de discapacidad superior al 33%, violencia de género y víctimas del terrorismo

Entran en vigor el 1.1.18.

- Se aplica la cuota de 50€ mensuales durante los primeros 12 meses desde el efecto del alta inicial o que no hubieran estado de alta durante los 2 años anteriores, si han elegido la base mínima de cotización.

- Si eligen una base superior a la mínima, la cuota se reducirá un 80% en esos primeros 12 meses.

Bonificación del 50% de la cuota, en ambos casos, durante los siguientes 48 meses, hasta completar un período máximo de cuota reducida de 5 años desde el alta inicial.

Para volver a disfrutar de estos beneficios, por reemprender la actividad, se exigirá un período de baja mínimo de 3 años en el régimen especial.

Art. 5 Bonificación a autónomos por conciliación de la vida profesional y familiar

- Bonificación del 100% de la cuota por un plazo de hasta 12 meses, calculándose sobre la base media del autónomo en los 12 meses anteriores a la fecha en que se acoja a esta medida.

Art. 6 Bonificaciones autónomos durante el descanso por maternidad, paternidad, adopción, guarda con fines de adopción, acogimiento, riesgo durante el embarazo o riesgo durante la lactancia natural

- Bonificación del 100% de la cuota por un plazo de hasta 12 meses, calculándose sobre la base media del autónomo en los 12 meses anteriores a la fecha en que se acoja a esta medida.

Art. 7 Bonificaciones a las trabajadoras autónomas que se reincorporen al trabajo en determinados supuestos

- Habiendo cesado su actividad por maternidad, adopción, guarda con fines de adopción, acogimiento y tutela, en los términos legalmente establecidos, vuelvan a realizar una actividad por cuenta propia en los 2 años siguientes a la fecha del cese, su cuota queda fijada en 50€ durante los 12 primeros meses, si eligen la base mínima.

- Bonificación del 80% si eligen una base superior a la mínima.

Art. 11 Gastos deducibles en el IRPF

En vigor desde el 1.1.18.

- Primas de seguro de enfermedad por el propio autónomo, su cónyuge e hijos menores de 25 años. Deducción de hasta 500€ por cada integrante o 1.500€ en caso de discapacidad.

- Gastos de suministros en vivienda afectada al desarrollo de la actividad empresarial (agua, electricidad, gas,…). Se aplica el 30% a la proporción entre los metros cuadrados de la vivienda y la parte destinada a la actividad.

- Gastos en restauración y hostelería relacionados con la actividad profesional, siempre que se abonen por medios electrónicos.

Art. 12 Base mínima de cotización para determinados trabajadores autónomos

Para los autónomos que en algún momento de cada ejercicio económico y de manera simultánea hayan tenido contratado a su servicio un número de trabajadores por cuenta ajena igual o superior a diez, la Ley de Presupuestos Generales del Estado determinará una base mínima para el ejercicio siguiente.

Disposición adicional quinta. Trabajadores autónomos y cotización a tiempo parcial

Se estudiará la posibilidad de implantación de un sistema de cotización a tiempo parcial para los trabajadores autónomos.

Disposición adicional séptima. Bonificación por la contratación de familiares del trabajador autónomo

Bonificación en la cuota empresarial por contingencias comunes del 100% durante un período de 12 meses por la contratación indefinida por parte del autónomo, como trabajadores por cuenta ajena, de su cónyuge, ascendientes, descendientes y demás parientes por consanguinidad o afinidad, hasta el segundo grado inclusive.