CNAE: PRECEDENTES, QUÉ ES, FUNCIONALIDAD Y TRASCENDENCIA

CNAE, precedentes y qué es.

La Clasificación Nacional de Actividades Económicas (CNAE), que en el argot popular se suele denominar “el CNAE” para referirse al código asignado a una empresa o a un trabajador autónomo según su actividad principal, es la nomenclatura establecida en el Real Decreto 1560/1992, llamada CNAE-93, posteriormente actualizada en 2003 y luego en 2007, mediante el Real Decreto 475/2007, con la denominación CNAE-2009, actualmente en vigor, norma que revisó esta relación para cumplir con los requerimientos del Reglamento 1893/2006 del Parlamento Europeo y del Consejo, que a su vez actualizó la preexistente clasificación europea de actividades económicas con la NACE revisión 2, sigla en inglés de National Classification of Economic Activities.

Mucho antes, en 1970, EUROSTAT (Oficina Estadística de la Unión Europea) ya había elaborado la primera clasificación de actividades económicas para las comunidades europeas (NACE-70), una relación bastante pormenorizada para su tiempo (como curiosidad histórica, mencionaremos el código 456.2 “Corte y ahuecado de pelo de conejo para sombrerería e hilatura”).

En 2020 se cumplen 50 años de la primera clasificación europea de actividades económicas

La CNAE se estructura en SECCIONES (alfabéticas) y DIVISIONES, GRUPOS y CLASES (numéricas).

Ejemplos:

- Fábrica de neumáticos

SECCIÓN C: INDUSTRIA MANUFACTURERA

DIVISIÓN 22: Fabricación de productos de caucho y plásticos

GRUPO 22.1: Fabricación de productos de caucho

CLASE 22.11: Fabricación de neumáticos y cámaras de caucho; reconstrucción y recauchutado de neumáticos - Autónomo con una farmacia o una farmacia con trabajadores

SECCIÓN G: COMERCIO AL POR MAYOR Y AL POR MENOR; REPARACIÓN DE VEHÍCULOS DE MOTOR Y MOTOCICLETAS

DIVISIÓN 47 Comercio al por menor, excepto de vehículos de motor y motocicletas

GRUPO 47.7 Comercio al por menor de otros artículos en establecimientos especializados

CLASE 47.73 Comercio al por menor de productos farmacéuticos en establecimientos especializados - Autónomo taxista o una empresa de taxis

SECCIÓN H: TRANSPORTE Y ALMACENAMIENTO

DIVISIÓN 49 Transporte terrestre y por tubería

GRUPO 49.3 Otro transporte terrestre de pasajeros

CLASE 49.32 Transporte por taxi

Habitualmente, cuando queremos indicar el código de la clasificación que corresponde a una empresa citamos solamente la Clase con los 4 dígitos, porque ya lleva implícitos la División y el Grupo. Así, con los ejemplos referidos, expresaremos que a una fábrica de neumáticos le corresponde el código CNAE 2211, a una farmacia el 4773 y a un taxi el 4932. Y a una Mutua Colaboradora con la Seguridad Social el código 8430 "Seguridad Social obligatoria".

Esta clasificación de actividades económicas tiene una naturaleza dinámica y se irá adaptando a la aparición de nuevos trabajos o profesiones que actualmente no existen o que, por su singularidad, no se encuentran relacionadas expresamente. Pensemos en la minería espacial o en los mineros de meteoritos, actividades sobre las que ya se habla, que podrían integrarse en algún código existente, quizás en el 0899 “Otras industrias extractivas n.c.o.p.” (no clasificado en otra parte) o crearse alguno nuevo para estos trabajos que parecen de ciencia ficción. Pero también puede modificarse el código de una actividad existente, como sucedió en la actualización de CNAE-93 a CNAE-2009, en la que la actividad de “Fabricación de vehículos de motor” pasó del código 34100 al 2910.

Ya sabemos que la vigente clasificación de 2009 consta de 4 dígitos (2 para la División, 1 para el Grupo y 1 para la Clase), aunque el art. 5 del RD 475/2007 dejó abierta la puerta a posibles cambios en esta estructura, incorporando «un nivel adicional consistente en rúbricas identificadas mediante un código numérico de cinco cifras (subclases), que se corresponda con una subdivisión exacta de las partidas del cuarto nivel (clases), con el objeto de dar respuesta a las necesidades que sobre esta clasificación se puedan plantear en el futuro».

La anterior del 93 llegaba a las 5 cifras, como comprobamos en el ejemplo anterior.

La vigente clasificación consta de 4 dígitos: 2 para la División, 1 para el Grupo y 1 para la Clase

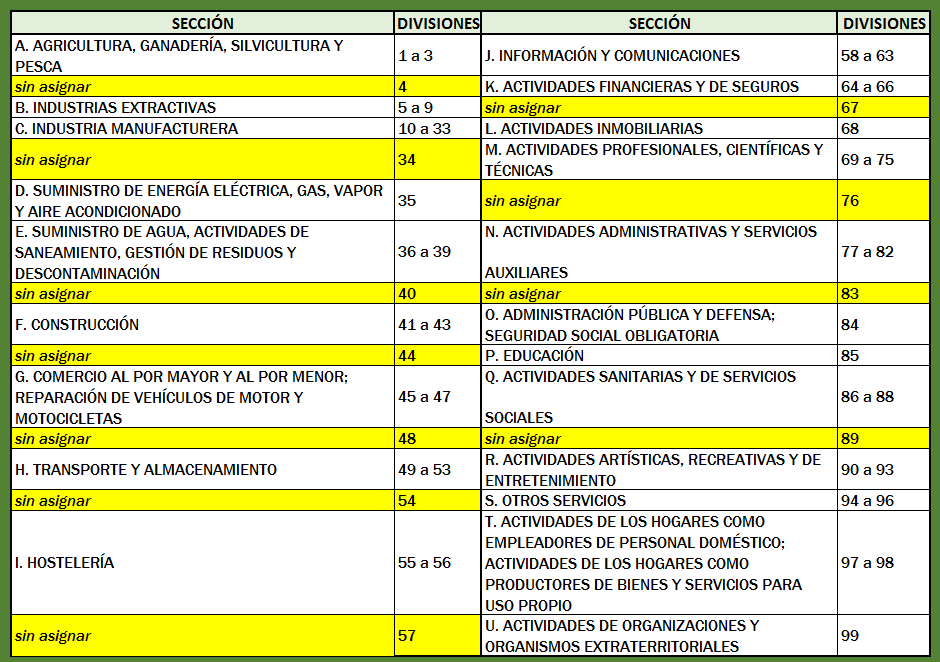

Las 88 divisiones se encuentran numeradas de la 01 a la 99, aunque si a alguien se le ocurre consultar las nº 4, 34, 40, 44, 48, 54, 57, 67, 76, 83 y 89 se encontrará con la sorpresa de que no existen, tanto en la CNAE como en la NACE. Esto se debe a las revisiones llevadas a cabo para adaptar el catálogo a la actualidad económica (ya hemos indicado en el párrafo precedente que la división 34 pasó a integrarse en la 29), quedando “libres” estas once numeraciones/divisiones para potenciales nuevas actividades.

Para qué sirve la CNAE.

Analizando su funcionalidad, en principio parece que la CNAE solo tenga utilidad a efectos estadísticos, por su propia naturaleza y por la escueta consideración que el Instituto Nacional de Estadística (INE) realiza sobre el objeto de este texto:

«El objetivo de esta clasificación es establecer un conjunto jerarquizado de actividades económicas que pueda ser utilizado para:

1) favorecer la implementación de estadísticas nacionales que puedan ser diferenciadas de acuerdo con las actividades establecidas,

2) clasificar unidades estadísticas y entidades según la actividad económica ejercida.»

Efectivamente así era hasta el 31 de diciembre de 2006, cuando por la Ley 42/2006 de Presupuestos Generales del Estado de 2007 se estableció que, para la cotización a la Seguridad Social por accidente de trabajo y enfermedad profesional, los tipos de cotización serían los recogidos en la CNAE a partir del 1 de enero de 2007, en lugar de la tradicional relación de epígrafes o tarifa de primas vigente hasta entonces.

Por tanto, desde un punto de vista pragmático, la utilidad primordial añadida a esta nomenclatura consiste en conocer el tipo de cotización a la TGSS asignado según el código CNAE para las empresas y autónomos con trabajadores, respecto a la cobertura de las contingencias profesionales por todos y cada uno de sus asalariados. Los trabajadores por cuenta propia tienen su propio tipo fijo de cotización del 0,9%, que para este año 2020 estaba fijado en 1,1%, sobre la base de cotización elegida para esta cobertura profesional, lo que no impide su clasificación en el código correspondiente.

Tomando uno de los ejemplos del principio, a una fábrica de neumáticos (CNAE 2211) le correspondería un tipo de cotización del 3% sobre la base de cotización, obtenido de la suma del 1,75% por IT más el 1,25% por IMS (IT: Incapacidad Temporal o período de baja médica; IMS: Invalidez, Muerte y Supervivencia), teniendo en cuenta que el tipo asignado a una actividad solo se aplicará a cada uno de los trabajadores que ejerzan la actividad principal de la empresa -con funciones directas o físicamente en la fabricación del producto-, ya que a los empleados en otras áreas -por ejemplo, en oficinas o con labores comerciales- se les aplicará el tipo de cotización recogido en el Cuadro II de ocupaciones complementarias (“Tipos aplicables a ocupaciones y situaciones en todas las actividades”). La cuota final a ingresar por estas contingencias será el resultado de sumar las cotizaciones de los trabajadores encuadrados en la actividad principal de la empresa según CNAE y las cotizaciones de los que lleven a cabo otras ocupaciones relacionadas en el Cuadro II.

La cotización por contingencias profesionales corre siempre a cargo de la empresa o, en su caso, del trabajador autónomo

Los tipos de cotización anexados a la CNAE se establecen lógicamente en función de los riesgos de la actividad principal de la empresa -a mayor riesgo, más cotización-. Van desde el 1,50% para aquellas con menor incidencia en este aspecto (actividades de programación informática, de centros de llamadas o las del sector de la educación, entre otras) hasta el 7,15% en labores con más peligrosidad (trabajos habituales en interior de minas de antracita, hulla y lignito o la extracción de piedra ornamental y para la construcción, piedra caliza, yeso, creta y pizarra).

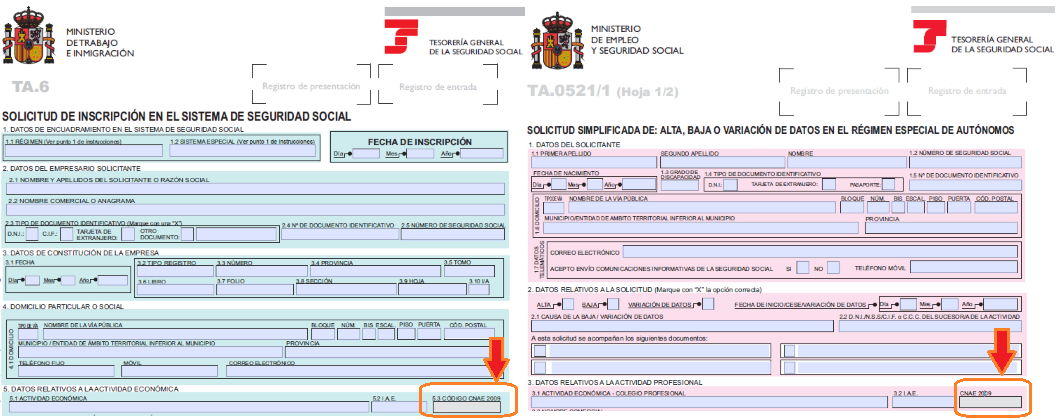

El código CNAE es de obligada inclusión en el documento notarial de constitución de una sociedad -escrituras-, según establece el art. 20 de la Ley 14/2013, de apoyo a los emprendedores. También se reflejará por parte de la Administración en los modelos de alta de la empresa (TA.6) y del trabajador autónomo (TA.0521) en el Sistema de la Seguridad Social (el campo CNAE está deshabilitado en ambos modelos para su cumplimentación por particulares y empresas).

Trascendencia de esta nomenclatura.

Se modificará siempre que varíe la actividad de la empresa, pero resulta de vital importancia que se halle correctamente relacionado para evitar consecuencias indeseadas, como aconteció en el estado de alarma decretado en España y el consiguiente cierre de negocios o suspensión de actividades según CNAE, porque no son pocos los autónomos que han visto rechazada su solicitud de la prestación económica por Cese de Actividad al tener asignado un código erróneo que no era acorde a la actividad real llevada a cabo. Así, un autónomo que regentaba un comercio de calzado -zapatería-, si no estaba encuadrado en el epígrafe 4772 “Comercio al por menor de calzado y artículos de cuero en establecimientos especializados”, por lo que estaba obligado a cerrar su establecimiento, y en su lugar tenía asignado el 7740 “Arrendamiento de la propiedad intelectual y productos similares, excepto trabajos protegidos por los derechos de autor”, al que la ley permitía seguir activo, no pudo acceder a la citada prestación hasta no justificar y subsanar el error administrativo. Error que también pudo impedir el acceso a la moratoria de sus cuotas.

Circunstancia similar se habría dado igualmente entre las empresas que pretendieron acogerse a un ERTE por fuerza mayor, al que podían acceder legalmente por su verdadera actividad u objeto social y para la exoneración de cuotas de la Seguridad Social, encontrándose con la problemática del código CNAE incorrecto.

Nos tememos que el caso del código 7740 -y otros tantos- resulte más habitual de lo deseable, aunque ignoramos la causa. Lo recomendable para empresas y autónomos es que revisen su CNAE si nunca lo han hecho, y lo actualicen si procede, en previsión de posibles incidencias en el futuro.

Estos descuidos suelen ser involuntarios pero, ocasionalmente, otros podrían considerarse por la Inspección de Trabajo como “errores” voluntarios, mediante los que una empresa pretende cotizar, para una parte de su plantilla, por un código con un tipo más bajo del que debiera, sobre todo aquéllos relacionados con la inclusión indebida de trabajadores en la “Ocupación a): Personal en trabajos exclusivos de oficina” del citado Cuadro II, con el tipo de cotización mínimo del 1,50%.

Lo recomendable para empresas y trabajadores autónomos es que revisen su CNAE si nunca lo han hecho

La cotización según CNAE no es un impuesto, se circunscribe exclusivamente al ámbito de la Seguridad Social. No debe confundirse con el Impuesto de Actividades Económicas (IAE), un tributo municipal de menor trascendencia, del que están exentas de su pago las personas físicas -autónomos-, además de las empresas que facturen menos de un millón de euros anuales.